扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

2011年造价工程师《理论与法规》辅导讲义(13)

(3)项目成本费用的归集与分配。

1)人工费。

2)材料费。

3)施工机械使用费。

按现行财务制度规定,承包企业计提折旧一般采用平均年限法和工作量法。技术进步较快或使用寿命受工作环境影响较大的施工机械和运输设备,经国家财政主管部门批准,可采用双倍余额递减法或年数总和法计提折旧。

固定资产折旧从固定资产投入使用月份的次月起,按月计提。停止使用的固定资产,从停用月份的次月起,停止计提折旧。

①平均年限法。也称使用年限法,是指按照固定资产的预计使用年限平均分摊固定资产折旧额的方法。这种方法计算的折旧额在各个使用年(月)份都是相等的,折旧的累计额所绘出的图线是直线。因此,这种方法也称直线法。

平均年限法的计算公式为:

净残值率按照固定资产原值的3%~5%确定,净残值率低于3%或者高于5%的,由企业自主确定,报主管财政机关备案。

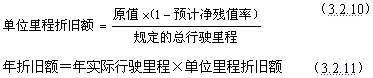

②工作量法。是指按照固定资产生产经营过程中所完成的工作量计提折旧的一种方法,是由平均年限法派生出来的一种方法。适用于各种时期使用程度不同的专业机械、设备。

工作量法的计算公式为:

a. 按照行驶里程计算折旧额时:

b. 按照台班计算折旧额时:

③双倍余额递减法。是指按照固定资产账面净值和固定的折旧率计算折旧的方法,它属于一种加速折旧的方法。其年折旧率是平均年限法的两倍,并且在计算年折旧率时不考虑预计净残值率。采用这种方法时,折旧率是固定的,但计算基数逐年递减,因此,计提的折旧额逐年递减。

双倍余额递减法的计算公式为:

实行双倍余额递减法的固定资产,应当在其固定资产折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的净额平均摊销。

[例3.2.1]

④年数总和法。也称年数总额法,是指以固定资产原值减去预计净残值后的余额为基数,按照逐年递减的折旧率计提折旧的一种方法,它也属于一种加速折旧的方法。其折旧率以该项固定资产预计尚可使用的年数(包括当年)作分子,而以逐年可使用年数之和作分母。分母是固定的,而分子逐年递减,因此,折旧率逐年递减,计提的折旧额也逐年递减。

年数总和法的计算公式为:

[例3.2.2]

4)措施费。

5)间接成本。

建设工程教育网整理