010-82326699

010-82326699

扫码并回复咨询工程师进群

扫码并回复咨询工程师进群

2020咨询工程师《分析与评价》考点:盈亏平衡分析

一、盈亏平衡分析的概念、作用与条件

(一)概念

根据达到设计生产能力时的数据,通过求取盈亏平衡点,研究分析成本费用与收入平衡关系的方法。

盈亏平衡点:销售收入(扣除销售税金及附加)等于总成本费用,刚好盈亏平衡。

盈亏平衡分析可以分为线性盈亏平衡分析和非线性盈亏平衡分析;投资项目决策分析与评价中一般仅进行线性盈亏平衡分析。

盈亏平衡点的表达形式:可以用产量、产品售价、单位可变成本和年总固定成本等绝对量表示,也可以用某些相对值表示。决策分析与评价中最常用的是以产量和生产能力利用率表示的盈亏平衡点,也有采用产品售价表示的盈亏平衡点。

(二)盈亏平衡分析的作用

考察企业(或项目)对产出(销售)量变化的适应能力和抗风险能力。

用产量和生产能力利用率表示的盈亏平衡点越低,表明企业适应市场需求变化的能力越大,抗风险能力越强;用产品售价表示的盈亏平衡点越低,表明企业适应市场价格下降的能力越大,抗风险能力越强。

盈亏平衡分析只适宜在财务分析中应用。

(三)线性盈亏平衡分析的条件:4个

产量等于销售量。

产量变化,单位可变成本不变,从而总成本费用是产量的线性函数;

产量变化,产品售价不变,从而销售收入是销售量的线性函数;

只生产单一产品,或者生产多种产品,但可以换算为单一产品计算,即不同产品负荷率的变化是一致的。

二、盈亏平衡点的求取方法

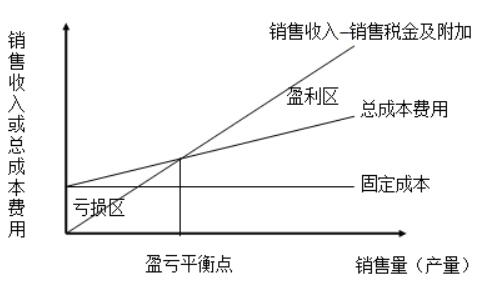

(一)图解法

图中销售收入线与总成本费用线的交点即为盈亏平衡点,这一点所对应的产量即为BEP(产量),也可换算为BEP(生产能力利用率)。

(二)公式计算法

PQ-TQ=F+CvQ

BEPQ=F/(P-Cv-T)

BEP生产能力利用率=BEPQ/设计生产能力

式中:P——单位产品价格

T——单位产品销售税金及附加

F——年总固定成本

Cv——单位产品可变成本

公式中收入和成本均为不含增值税价格,如采用含税价格,应减除增值税产生的影响。

(1)BEP(生产能力利用率)

=年总固定成本/(年销售收入-年总可变成本-年销售税金与附加)×100%

(2)BEP(产量)

=年总固定成本/(单位产品价格-单位产品可变成本-单位产品销售税金与附加)

=BEP(生产能力利用率)×设计生产能力

(3)BEP产品售价

=(年总固定成本/设计生产能力)+单位产品可变成本+单位产品销售税金与附加

公式中收入和成本均为不含增值税价格,如采用含税价格,应减除增值税产生的影响。

三、盈亏平衡分析注意要点

盈亏平衡点应按项目达产年份的数据计算,不能按计算期内的平均值计算。

当计算期内各年数值不同时,最好按还款期间和还完借款以后的年份分别计算:最好选择还款期间的第一个达产年(最高的盈亏平衡点)和还完借款以后的年份(最低的盈亏平衡点)。

【2010】下列关于投资项目经济评价中盈亏平衡分析的说法,正确的是( )。

A.在盈亏平衡点上,项目的净现值为0

B.盈亏平衡点越高,企业的抗风险能力越强

C.盈亏平衡分析只适用于财务分析

D.盈亏平衡点应按项目计算期内的平均数据计算

【答案】C

【解析】参见教材P430.

【2011】某项目设计年生产能力为25万件,估算年固定总成本为500万元,产品的销售价格(不含销项税)预计为80元/件,单位产品销售税金及附加为0.4元,单位产品可变成本(不含进项税)为50元/件。则该项目以生产能力利用率表示的盈亏平衡点应为( )。

A.32.43%

B.34.21%

C.65.79%

D.67.57%

【答案】D

【解析】BEP(生产能力利用率)

=年总固定成本/(年销售收入-年总可变成本-年销售税金与附加)×100%

=500/(80×25-0.4×25-50×25)

=67.57%

报考指南

报 名 时 间

预计2025年2月

大纲 / 教材

预计2024年12月

准考证打印

考前一周

考 试 时 间

预计4月12日、13日

考 试 成 绩

考后2个月

合格证领取

成绩公布后

阅读排行

关注更多

立即扫码添加学习顾问

报考指导

报考指导

考情速递

考情速递

备考计划

备考计划

帮你选课

帮你选课

扫一扫下载建设

扫一扫下载建设 扫一扫立即关注

扫一扫立即关注

关注享好礼

关注享好礼