扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

2011造价工程师《理论与法规》课程讲座(5)

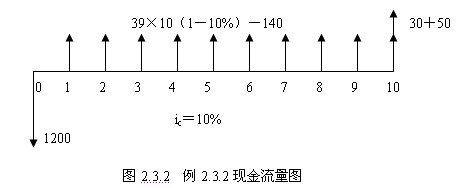

[例2.3.2]某投资方案设计年生产能力为10万台,计划项目投产时总投资为1200万元,其中建设投资为1150万元,流动资金为50万元;预计产品价格为39元/台;销售税金及附加为销售收入的10%;年经营成本为140万元;方案寿命期为10年;到期时预计固定资产余值为30万元,基准折现率为10%,试就投资额、单位产品价格、经营成本等影响因素对该投资方案进行敏感性分析。

解:

(1)绘制的现金流量图如图2.3.2所示。

(2)选择净现值为敏感性分析的对象,根据净现值的计算公式,可计算出项目在初始条件下的净现值。

NPV0=-1200+[39×10×(1-10%)-140] ×(P/A,10%,10)+80×(P/F,10%,10)

=127.35(万元)

由于NPV0>0,该项目是可行的。

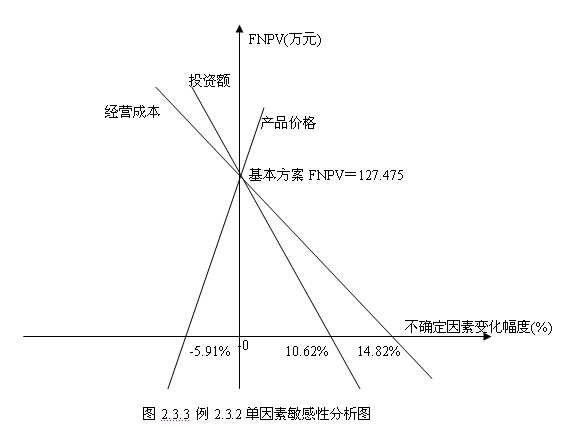

(3)对项目进行敏感性分析。取定三个因素:投资额、产品价格和经营成本,然后令其逐一在初始值的基础上按±10%、±20%的变化幅度变动。分别计算相对应的净现值的变化情况,得出结果见表2.3.1及如图2.3.3所示。

表2.3.1 单因素敏感性分析表 单位:万元

| 变化幅度 项 目 | -20% | -10% | 0 | +10% | +20% | 平均+1% | 平均-1% |

| 投资额 | 367.475 | 247.475 | 127.475 | 7.475 | -112.525 | -9.414% | +9.414% |

| 产品价格 | -303.904 | -88.215 | 127.475 | 343.165 | 558.854 | +16.92% | -16.92% |

| 经营成本 | 299.535 | 213.505 | 127.475 | 41.445 | -44.585 | -6.749% | +6.749% |

由表2.3.1和图2.3.3可以看出,在各个变量因素变化率相同的情况下,产品价格每下降1%,净现值下降16.92%,且产品价格下降幅度超过5.91%时,净现值将由正变负,也即项目由可行变为不可行;投资额每增加1%,净现值将下降9.414%,当投资额增加的幅度超过10.62%时,净现值由正变负,项目变为不可行;经营成本每上升1%,净现值下降6.749%,当经营成本上升幅度超过14.82%时,净现值由正变负,项目变为不可行。由此可见,按净现值对各个因素的敏感程度来排序,依次是:产品价格、投资额、经营成本,最敏感的因素是产品价格。因此,从方案决策的角度来讲,应该对产品价格进行进一步更准确的测算。因为从项目风险的角度来讲,如果未来产品价格发生变化的可能性较大,则意味着这一投资项目的风险性亦较大。

敏感性分析也有其局限性,它不能说明不确定因素发生变动的情况的可能性大小,也就是没有考虑不确定因素在未来发生变动的概率,而这种概率是与项目的风险大小密切相关的。

建设工程教育网整理