扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

2011造价工程师考试《理论与法规》课程讲义(5)

2)评价准则。将计算出的静态投资回收期(Pt)与所确定的基准投资回收期(Pc)进行比较:

①若Pt≤Pc,表明项目投资能在规定的时间内收回,则项目(或方案)在经济上可以考虑接受;

②若Pt>Pc,则项目(或方案)在经济上是不可行的。

(2)动态投资回收期。动态投资回收期是将投资方案各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这是它与静态投资回收期的根本区别。动态投资回收期就是累计现值等于零时的年份。

动态投资回收期的表达式为:

式中:Pt‘--动态投资回收期;

ic--基准收益率。

在实际应用中,可根据项目现金流量表用下列近似公式计算:

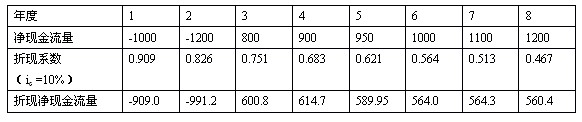

[例]某项目现金流量表(单位:万元)如下(答案是B):

则该项目的净现值率和动态投资回收期分别是( )。

A.2.45%和4.53年

B.83.88%和5.17年

C.170.45%和4.53年

D.197.35和5.17年

[例]某项目初期投资额为2000万元,从第一年年末开始每年净收益为480万元。若基准收益率为10%,并已知(P/A,10%,6)=4.3553,则该项目的静态投资回收期和动态投资回收期分别为( )年。

A.4.17和5.33

B.4.17和5.67

C.4.83和5.33

D.4.83和5.67

答案:B

解题要点:静态投资回收期=2000/480=4.17年(也可按现金流量表计算,但较麻烦),要求动态投资回收期,如果将每年的净收益折现后累计,那就太麻烦了。根据题目给出的条件和备选项看,动态投资回收期肯定在5、6两年之间,先计算前6年的净现金流量现值累计=480*(P/A,10%,6)-2000=90.544,再计算前5年的净现金流量现值累计=480*(P/A,10%,5)-2000=480*[(1+10%)5-1]/[10%*(1+10%)5]-2000=-180.42,则动态投资回收期=5+180.42/(180.42+90.544)=5.67

用折现法计算出的动态投资回收期,要比用传统方法计算出的静态投资回收期长些。

动态投资回收期法与IRR法和NPV法在方案评价方面是等价的。

(3)投资回收期指标的优点与不足。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果。因此,投资回收期作为方案选择和项目排队的评价准则是不可靠的,它只能作为辅助评价指标,或与其它评价方法结合应用。

建设工程教育网整理