扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

2011造价工程师考试《法规及相关》练习题(6)

1.在工程经济分析中,利息是指投资者( )。

A.因通货膨胀而付出的代价

B.使用资金所得的预期收益

C.借贷资金所承担的风险

D.放弃使用资金所得的补偿

考点:第二章工程经济第一节现金流量与资金的时间价值,资金的时间价值。

思路:在工程经济分析中,利息是指占用资金所付的代价或者是放弃使用资金所得的补偿。借入资金应发生成本即资金成本,也就是占用资金所付的代价;从投资者的角度来看,利息体现为对放弃现期消费的损失或者放弃资金的使用权力,相当于失去收益的机会所作的必要补偿。

易错:有的考生可能选择

C借贷资金所承担的风险,或D放弃使用资金所得的补偿。注意这两个答案是影响利息高低的因素,它们可能影响利息的大小,但不是利息本身。

拓展:关于资金的时间价值考核点,可能考核的地方包括利息的经济含义、影响利息和利率的因素和利息和利率在工程经济活动的作用。

答案:D

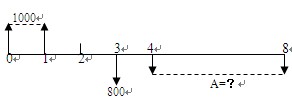

2.某项目建设期2年,建设期内每年年初贷款1000万元。若在运营期第1年末偿还800万元,在运营期第2年至第6年年末等额偿还剩余贷款。在贷款年利率为6%的情况下,运营期第2年到第6年每年年末应还本付息( )万元。

A.454.0

B.359.6

C.328.5

D.317.1

考点:第二章工程经济第一节现金流量与资金的时间价值,等值计算。

思路:本题的现金流量图为:

根据本题的现金流量图,运营期第2年到第6年每年年末应还本付息:

A=[1000×(F/A,6%,2)×(F/P,6%,2)-800] ×(A/P,6%,5)=359.6万元

易错:正确选择答案的关键是将现金流量图画正确,注意题干中给出的条件,如建设期内每年年初贷款1000万元、运营期第1年末偿还800万元(也就是在现金流量图第3年末)和运营期第2年到第6年每年年末应还本付息(也就是在现金流量图第4年末到第8年末)。

拓展:关于等值计算考核点,关键是理解等值计算的6个公式,并能灵活运用。历年在该考核点的考核形式万变不离其宗,考生可以针对本考核点多做一些练习题,以加快做题速度。

答案:B

3.在下列投资方案经济效果评价指标中,属于投资方案盈利能力动态指标的是( )。

A.内部收益率和投资收益率

B.净现值率和利息备付率

C.净现值率和内部收益率

D.净现值和总投资利润率

考点:第二章工程经济第二节投资方案的经济效果评价,经济效果评价指标。

思路:本题有两个限制条件:动态指标和盈利能力指标,在本题中,动态指标包括内部收益率、净现值率和净现值;盈利能力指标包括内部收益率、净现值率、净现值、投资收益率和总投资利润率。两个限制条件的交集只有答案C净现值率和内部收益率满足条件。

易错:在解答本题是防止错误的关键之一是区别静态指标和动态指标;关键之一是区别反映投资方案盈利能力和清偿能力的指标。

拓展:关于本考核点,可能改换不同的角度进行考核,只要掌握了解答本考核点的两个关键就不会出现错误。

答案:C

4.某项目现金流量表(单位:万元)如下:

| 年度 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 净现金流量 | -1000 | -1200 | 800 | 900 | 950 | 1000 | 1100 | 1200 |

| 折线系数(ic=10%) | 0.909 | 0.826 | 0.751 | 0.683 | 0.621 | 0.564 | 0.513 | 0.467 |

| 折现净现金流量 | -909.0 | -991.2 | 600.8 | 614.7 | 589.95 | 564.0 | 564.3 | 560.4 |

则该项目的净现值和动态投资回收期分别为( )。

A.1593.95万元和4.53年

B.1593.95万元和5.17年

C.3750万元和4.53年

D.3750万元和5.17年

考点:第二章工程经济第二节投资方案的经济效果评价,计算经济效果评价指标。

思路::熟练计算经济评价指标是重要的,分析历年的试题,几乎每年都有计算经济评价指标的试题。本题的计算过程如下:

净现值率(NPV):

NPV=-909.0-991.2+600.8+614.7+589.95+564.0+564.3+560.4=1593.95万元

动态投资回收期(P't):

| 年度 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 净现金流量 | -1000 | -1200 | 800 | 900 | 950 | 1000 | 1100 | 1200 |

| 折现净现金流量 | -909.0 | -991.2 | 600.8 | 614.7 | 589.95 | 564.0 | 564.3 | 560.4 |

| 累计折现净现金流量 | -909.0 | -1900.2 | -1299.4 | -684.7 | -94.75 | 469.25 |

P't =6-1+│-94.75│/564.0=5.17年

易错:在计算经济评价指标时,除了掌握计算公式之外,还要深刻地理解各个评价指标的数学含义;注意在哪些时点发生的现金流量。如果计算的是净现值和静态投资回收期,则答案A.

拓展:关于本考核点,还可以考核计算净现值和静态投资回收期、计算净现值率和动态投资回收期和净现值率和静态投资回收期。理解了概念,掌握了计算公式,各个经济评价指标的计算万变不离其宗。

答案:B

5.净现值作为评价投资方案经济效果的指标,其优点是( )。

A.全面考虑了项目在整个计算期内的经济状况

B.能够直接说明项目整个运营期内各年的经营成果

C.能够明确反映项目投资中单位投资的使用效率

D.不需要确定基准收益率而直接进行互斥方案的比选

考点:第二章工程经济第二节投资方案的经济效果评价,经济效果评价指标。

思路:本题考核的是净现值的特点,净现值的特点之一是净现值(NPV)指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况。回答本题的关键是理解净现值的数学关系式。

易错:答案

B.能够直接说明项目整个运营期内各年的经营成果。需要说明的是净现值不能直接说明项目整个运营期内各年的经营成果,如果需要了解各年的经营成果,净年值可以给出各年经营成果的平均值。

拓展:净现值的其它特点还有,经济意义明确直观,能够直接以货币额表示项目的盈利水平;判断直观。但不足之处是必须首先确定一个符合经济现实的基准收益率;而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选。另外,净现值不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期间各年的经营成果。

答案:A

建设工程教育网整理

- ·造价工程师考试练习题哪个好

- ·2019年一级造价工程师每日一练免费在线测试(3.14)

- ·2019年一级造价工程师每日一练免费在线测试(3.10)

- ·2019年造价工程师考试《技术与计量(安装)》每日一练(11.20)

- ·2019年造价工程师《建设工程计价》每日一练(11.20)

- ·2019年造价工程师考试《技术与计量(安装)》每日一练(11.19)

- ·2019年造价工程师考试《技术与计量(安装)》每日一练(11.16)

- ·2019年造价工程师考试《建设工程技术与计量(土建)》练习题16

- ·2019年造价工程师考试《建设工程技术与计量(土建)》练习题15

- ·2019年造价工程师考试《建设工程技术与计量(土建)》练习题14