扫码并回复咨询工程师进群

扫码并回复咨询工程师进群

咨询工程师《方法与实务》辅导:总成本费用的估算(2)

职工薪酬包含的范围大于工资,因此当用“职工薪酬”代替“工资”时,应注意核减相应的管理费用。

职工薪酬的处理方式:

①应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

②其他职工薪酬,计入当期损益。

职工薪酬是指项目全部定员的职工薪酬。

(3)固定资产原值和折旧费

①固定资产原值

按照生产要素估算法估算总成本费用时,在折旧计算中需要的是项目全部固定资产原值。

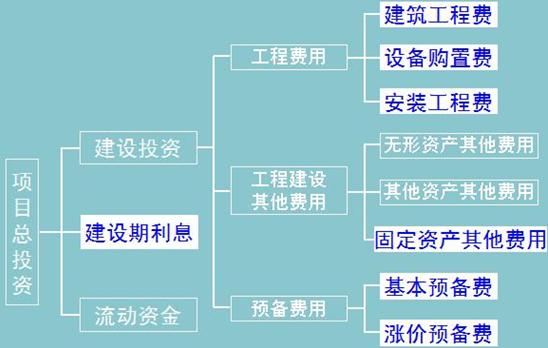

固定资产原值=工程费用+固定资产其他费用+预备费+建设期利息

工程费用=建筑工程费+设备购置费+安装工程费

固定资产其他费用=工程建设其他费用中应计入固定资产原值的部分,即除了按规定可计入无形资产和其他资产之外的工程建设其他费用

或者:

固定资产原值=项目总投资-流动资金-无形资产-其他资产

固定资产原值=建设投资-无形资产-其他资产+建设期利息

见下图标示

②固定资产折旧

财务分析中,折旧费通常按年计列。符合税法的折旧费允许在所得税前列支。

③折旧方法的计算公式

年限平均法:

年折旧额=固定资产原值×年折旧率

工作量法

工作量法又分两种

按行驶里程计算折旧的公式:

年折旧额=单位里程折旧额×年行驶里程

建设工程教育网整理

为您推荐

56:57

56:57 18:24

18:24 42:41

42:41 37:51

37:51