扫码了解并领取一建资讯及资料

扫码了解并领取一建资讯及资料

2011年一级建造师《工程经济》第二篇冲刺讲义(2)

1Z102020 资产的核算

1Z102021 流动资产核算的内容(掌握)

流动资产:1年或超过1年的一个营业周期以内变现或耗用的资产。

(1)广义的现金:库存现金;银行存款;票据

(2)银行结算的方式

支票,银行汇票,商业汇票,银行本票,信用卡,汇兑,委托收款,托收承付,信用证等9种结算方式。

区域、用途、期限

(3)银行保函业务

保函的主要种类(投标保函、借款保函、履约保函、预付款保函、付款保函、对外承包工程保函等6项)

(4)交易性金融资产

(5)应收账款的坏账损失

坏账的条件(三者居其一)

(6)应收票据

企业持有的、尚未到期兑现的商业汇票

贴现所得(例1Z102021)

(7)存货的分类(6类!)

(8)存货的初始计量

存货成本:采购成本;加工成本;其他成本

以下费用不计入存货成本:3项

(9)发出存货成本的确定与结转

个别计价法、先进先出法、加权平均法

1Z102022 固定资产核算的内容(掌握)

(1)固定资产的范围

使用寿命超过一个会计年度的有形资产

(1)固定资产的范围

融资租赁方式租入的固定资产(租赁期内)

过去已经估价,单独入账的土地

(2)固定资产计提折旧的范围

除已提足折旧并仍继续使用的固定资产和单独估价入账的土地外,均按月计提折旧。

(3)影响固定资产折旧的因素

◆预计净残值

◆固定资产减值准备

◆预计使用年限:预计经济寿命

(4)固定资产折旧的计算方法

① 平均年限法

② 工作量法

行驶里程法、工作台班法

③ 双倍余额递减法(加速折旧)

④ 年数总和法(加速折旧)

(5)固定资产租赁

融资租赁——同自有固定资产一致的折旧政策计提租赁资产折旧

经营租赁:租金按照直线法计入成资产本或当期损益

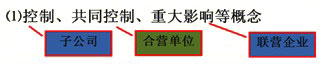

1Z102023 长期股权投资的核算内容(掌握)

(2)成本法的适用范围

能够实施控制:子公司

不具有共同控制或重大影响,没有报价、公允价值不能可靠计量

(3)权益法的适用范围

具有共同控制或重大影响

1Z102024 无形资产的核算内容(掌握)

企业拥有或控制的,没有实物形态的,可辨认的非货币性资产

(1)无形资产的分类:专利权、商标权、著作权、土地使用权、非专利技术、特许权等6种

(2)无形资产的摊销

在一定年度内摊销,计入管理费用,冲减其账面价值(摊销期、摊销方法、应摊销金额)

1Z102025 其他资产的核算内容(掌握)

长期待摊费用

(1)租入固定资产改良支出

在租赁期限与租赁资产尚可使用年限中较短的期限内平均摊销

(2)开办费

先在长期待摊费用中归集~当月一次计入损益

建设工程教育网整理

46:32

46:32 49:58

49:58 51:50

51:50 49:32

49:32