扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

2011造价工程师《理论与法规》辅导讲义(2)

(二)工程寿命周期成本分析法与传统的投资计算法之间的比较

寿命周期成本评价法具有以下显著特点:①当选择系统时,不仅考虑设置费,还要研究所有的费用;②在系统开发的初期就考虑寿命周期成本;③进行“费用设计”,像系统的性能、精度、重量、容积、可靠性、维修性等技术规定一样,将寿命周期成本作为系统开发的主要因素;④透彻地进行设置费和维持费之间的权衡,系统效率和寿命周期成本之间的权衡,以及开发、设置所需的时间和寿命周期成本之间的权衡。

1. 费用效率CE与传统成本法的比较

由式(2.5.1)可知,如果CE公式的分子为一定值,可认为寿命周期成本越低越好。从这方面来看,CE公式和传统的成本法有着相同的基点。

2. 寿命周期成本评价与回收期法的比较

回收期法同样可以进行寿命周期成本评价。但需注意的是,过去所用的投资回收期计算方法,是按用多少年能够回收投资额(即设置费)来考虑的。现在考虑的是多少年能够回收寿命周期成本总额。

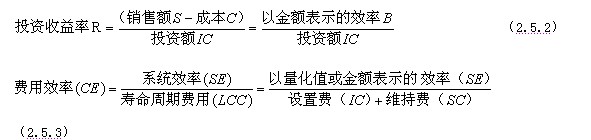

3. 费用效率CE与传统的投资收益率的比较

传统的投资收益率和费用效率CE的计算式分别为:

由(2.5.2)、(2.5.3)两式可以得到,无论是分子或者分母,(2.5.3)的变动范围要比(2.5.2)的大很多。

建设工程教育网整理

为您推荐