扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

2011年造价工程师《理论与法规》辅导讲义(5)

资金成本与资本结构

(一)资金成本

1. 资金成本及其组成

资金成本是指企业为筹集和使用资金而付出的代价。资金成本一般包括资金筹集成本和资金使用成本两部分。

(1)资金筹集成本。资金筹集成本是指在资金筹集过程中所支付的各项费用,资金筹集成本一般属于一次性费用,筹资次数越多,资金筹集成本也就越大。

(2)资金使用成本。资金使用成本又称为资金占用费,具有经常性、定期性的特征,是资金成本的主要内容。

2. 资金成本的性质

(1)资金成本是资金使用者向资金所有者和中介机构支付的占用费和筹资费。

(2)资金成本与资金的时间价值既有联系,又有区别。资金的时间价值反映了资金随着其运动时间的不断延续而不断增值,是一种时间函数,而资金成本除可以看作是时间函数外,还表现为资金占用额的函数。

(3)资金成本具有一般产品成本的基本属性。但是资金成本只有一部分具有产品成本的性质,即这一部分耗费计入产品成本,而另一部分则作为利润的分配,不能列入产品成本。

3. 资金成本的计算

(1)资金成本计算的一般形式。资金成本可用绝对数表示,也可用相对数表示。为便于分析比较,资金成本一般用相对数表示,称之为资金成本率,其一般计算公式为:

式中: K--资金成本率(一般也可称为资金成本);

P--筹资资金总额;

D--使用费;

F--筹资费;

f--筹资费费率(即筹资费占筹资资金总额的比率)。

(2)各种资金来源的资金成本。

1)权益融资成本。

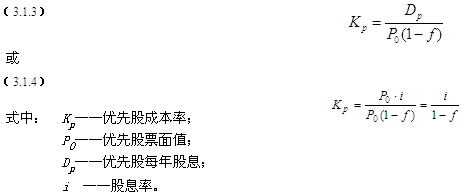

①优先股成本。

优先股资金成本率可按下式计算:

建设工程教育网整理

为您推荐