扫码并回复监理工程师进群

扫码并回复监理工程师进群

2011年监理工程师案例分析冲刺复习(15)

(2)措施费用项目

因分部分项工程量清单漏项或非承包人原因的工程变更,引起措施项目发生变化,造成施工组织设计或施工方案变更,造成措施费中发生变化时,已有的措施项目,按原有措施费的组价方法调整;原措施费中没有的措施项目,由承包人根据措施项目变更情况,提出适当的措施费变更,经发包人确认后调整。

(3)其他项目费

其他项目费中所涉及的人工费、材料费等按合同约定计算。

(4)规费与税金

除工程内容的变更或增加,承包商可以列入相应增加的规费与税金。其他情况一般不能索赔。

2.索赔费用的计算

(1)实际费用法。这种方法的计算原则是,以承包商为某项索赔工作所支付的实际开支为根据,向业主要求费用补偿。用实际费用法计算时,在直接费的额外费用部分的基础上,再加上应得的间接费和利润,即是承包商应得的索赔金额。实际费用法所依据的是实际发生的成本记录或单据。

(2)总费用法。总费用法即总成本法,就是当发生多次索赔事件以后,重新计算该工程的实际总费用,实际总费用减去投标报价时的估算总费用,即为索赔金额。由于实际发生的总费用中可能包括了承包商的原因,如因施工组织不善而增加的费用,同时投标报价估算的总费用却因为希望中标而过低。所以这种方法只有在难以采用实际费用法时才应用。

(3)修正的总费用法。修正的总费用法是对总费用法的改进,修正的内容如下:将计算索赔款的时段局限于受到外界影响的时间,而不是整个施工期;只计算受影响时段内的某项工作所受影响的损失;与该项工作无关的费用不列入总费用中;按受影响时段内该项工作的实际单价进行核算,乘以实际完成的该项工作的工程量,得出调整后的报价费用。

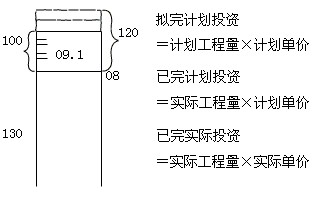

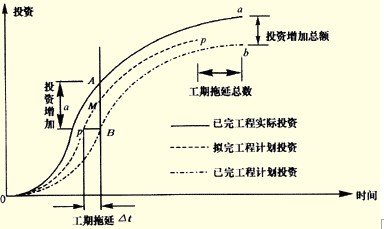

八、投资偏差分析

1.投资偏差常用分析方法(P178)

偏差是指投资的实际值与计划值的差异。偏差分析可采用的方法有以下几种。

(1)横道图法。

(2)表格法。

(3)曲线法(赢值法)。用投资累计曲线(S形曲线)来进行投资偏差分析,具有形象、直观的特点,但很难直接用于定量分析。

建设工程教育网整理

[上一页]

54:00

54:00 30:20

30:20 42:06

42:06 56:15

56:15