2010-07-18 14:21 【大 中 小】【打印】【我要纠错】

(3)企业投资项目的备案程序及要求P88

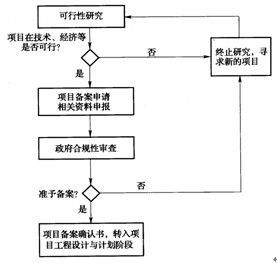

备案制既不同于传统的审批制,也不同于核准制。备案制的程序更加简便,内容也更简略。备案项目企业向政府投资主管部门报送的项目备案申请相关资料包括企业投资项目备案表,企业营业执照副本复印件,投资项目涉及环境保护、建设用地、城市规划的需提交环境保护、国土资源、城市规划行政主管部门出具的环境影响评价文件的审批意见、用地预审意见、城市规划意见等。政府投资主管部门根据《国家发展改革委关于实行企业投资项目备案制指导意见的通知》(发改投资[2004]2656号)的规定,对备案项目进行“合规性”审查,并在规定的时限内向企业出具项目备案确认书。除不符合法律法规的规定、产业政策禁止发展、需报政府核准或审批的项目外,应当予以备案。

企业投资项目的备案,按照属地原则,实行分级备案制。企业投资项目可采取书面备案和网上备案相结合的方式,目前主要采取书面备案的方式,企业投资项目的备案程序可以用图3-17表示。

图3-17企业投资项目的备案程序P89

3.3工程建设项目评价——了解

3.3.1工程建设项目经济评价

建设项目经济评价是项目决策阶段的重要工作,是建设项目可行性研究的重要内容,对于加强固定资产投资的宏观调控,提高投资决策水平,引导和促进各类资源的合理配置,优化投资结构,减少和规避投资风险,充分发挥投资效益,具有重要作用。

对实行审批制的建设项目,应按照《建设项目经济评价方法与参数》(以下简称《方法与参数》)的规定进行项目的经济评价,对于实行核准制和备案制的建设项目,其经济评价可根据投资方的要求,参照《方法与参数》进行。

建设项目经济评价包括财务评价和国民经济评价。

(1)工程建设项目财务评价P90

财务评价是在国家现行财税制度和价格体系的前提下,计算项目范围内的财务效益和费用,分析项目的盈利能力、清偿能力和财务生存能力,从而评价建设项目在财务上的可行性。

1)财务评价的内容。对于经营性项目,主要是评价项目的盈利能力、偿债能力和财务生存能力;对于非经营性项目,可以只评价项目的财务生存能力。

2)财务评价的步骤。财务评价的步骤如下:

①预测、确定项目的财务基础数据,包括:项目产品或服务的数量和价格、投人品价格、利率、税率、汇率、固定资产折旧率、折旧年限、无形和递延等资产的摊销年限、运营负荷等。

②选取合理的财务评价参数。

③估算现金流量并编制各类辅助报表,包括:

A.财务效益估算,由营业收入、项目可能获得的补贴收入等构成;

B.建设投资估算,由工程费用、工程建设其他费用、预备费构成;

C.运营成本估算,由经营成本、折旧费、摊销费、经营期财务费用构成;

D.建设期利息与流动资金估算。

④编制各类财务评价报表,计算财务评价指标,进行项目的盈利能力、偿债能力和财务生存能力分析(见表3-2)。

⑤对拟选方案进行不确定性分析。

⑥给出项目财务评价结论,编写财务评价报告。

表3-2财务评价报表及评价指标一览表

评价 内容 | 评价报表 | 指标名称 | 指标含义 | 指标应用 |

盈 利 能 力 | 项目投资 现金流量 表 | 财务内部 收益率 (FIRR) | 项目在计算期内净现金流量累计等于零时的折现率 | FIRR≥财务基准收益率项目财务评价可行 |

财务净现 值(FNPV) | 按照财务基准收益率计算得出的项目计算期内净现金流量的现值和 | FNPV≥0 项目财务评价可行 | ||

项目投资回 收期 | 以项目的净收益回收投资所需要的时间 | 回收期短,说明项目的抗风险能力强 | ||

利润与利润分配表 | 总投资收益率 | 项目达产年份的息税前利润与项目总投资的比率 | 项目财务评价可行时,总投资收益率一般应高于同行业参考值 | |

项目资本金 净利润率 | 项目达产年份的年净利润与项目资本金的比率 | |||

偿债 能力 | 资产负债表 | 资产负债率 | 各期末负债总额与资产总额的比率 | 适度的资产负债率说明企业生产经营活动的安全、稳健 |

借款还本付息计划表 | 利息备付率 | 借款偿还期内各年息税前利润与该年应付利息的比值 | 应大于1 | |

偿债备付率 | 借款偿还期内各年用于还本付息的资金与该年应还本付息的比值 | 应大于1 | ||

财务 生存 能力 | 财务计划现金流量表 | 计算期各年净现金流量 | 各年现金流人与现金流出的差额 | 足够的净现金流量是项目财务可持续的基本条件 |

累计盈余资金 | 各年净现金流量的累计 | 累计盈余资金大于等于零是项目财务生存的必要条件 |

3)财务评价参数的选取。包括财务基准收益率和项目计算期的选取。

①财务基准收益率,是指对项目各年现金流量进行折现计算时采用的折现率,一般根据项目投资目标、行业平均收益水平、项目风险、银行利率等综合分析确定。政府投资项目适用的财务基准收益率由国家规定,其他投资项目由投资方自行确定。

②项目计算期。包括项目的建设期和生产经营期,其中建设期可参照项目建设的合理工期确定,生产经营期可根据项目的产品寿命期、主要设施和设备的使用年限、主要技术的寿命周期等确定。

1、凡本网注明“来源:建设工程教育网”的所有作品,版权均属建设工程教育网所有,未经本网授权不得转载、链接、转贴或以其他方式使用;已经本网授权的,应在授权范围内使用,且必须注明“来源:建设工程教育网”。违反上述声明者,本网将追究其法律责任。

2、本网部分资料为网上搜集转载,均尽力标明作者和出处。对于本网刊载作品涉及版权等问题的,请作者与本网站联系,本网站核实确认后会尽快予以处理。

本网转载之作品,并不意味着认同该作品的观点或真实性。如其他媒体、网站或个人转载使用,请与著作权人联系,并自负法律责任。

3、本网站欢迎积极投稿。