扫码了解并领取一造资讯及资料

扫码了解并领取一造资讯及资料

08年造价工程师《工程造价案例分析》练习题

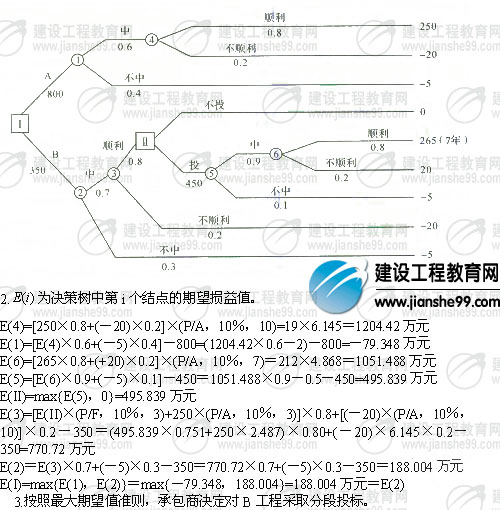

1、承包商拟对两个工程项目进行投标(总工期均为10年),限于自身能力,承包商只能对其中一个项目进行施工,在制定招标策略时,收集到下列信息资料:

(1)第一个工程项目(A)需对10年期进行整体投标,第一年年初需投入费用800万元,该项目的中标概率为0.6,中标后施工顺利的概率为0.8,不顺利的概率为0.2,顺利时年净现金流量为250万元,不顺利时为-20万元。

(2)第二个工程项目(B)需对前3年和后7年分两个阶段投标,第二阶段投标是在第一阶段开工后一段时间再进行。据估计第一阶段中标概率为 0.7,不中标概率为0.3.第一阶段中标后施工顺利的概率为0.8,不顺利的概率为0.2,顺利时,年净现金流量为250万元,不顺利时为-20万元。其中标(第一阶段)后施工顺利则参加第二阶段投标,(中标概率为0.9),第二阶段施工顺利概率为0.8,不顺利概率为0.2,顺利情况下年净现金流量为 265万元,不顺利情况下为20万元。

(3)第二个工程第一阶段初始需投入费用350万元,第二阶段初始需投入费用450万元。

(4)两种投标不中标应付出费用5万元。

(5)基准折现率为i=10%,不考虑建设所接待时间。

2、某单位拟建一建筑面积为6000m2的多层住宅楼工程,编制土建工程概算时,参照2000年建造的某建筑面积5200m2的类似工程预算资料见表1.4:

表1.4 某类似工程预算表

3、(1)某项目建设期为2年,生产期为8年。项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产残值。

(2)建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

(3)建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

(4)预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年每年均为5400万元。假定销售税金及附加的税率为6%,所得税率为33%,行业基准投资回收期( )为8年。

问题:

1.计算期第3年初的累计借款是多少(要求列出计算式)?

2.编制项目还本付息表(将计算结果填入表1.6中)。

3.计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

4.编制自有资金流量表(将现金流量有关数据填入表1.7中)。

5.计算静态投资回收期(要求列出计算式),并评价本项目是否可行?

(注:计算结果保留2位小数。)

4、某公司拟投资化工项目,该化工厂预计计算期为10年,建设期3年,投产当年为设计能力的90%,基础数据如下:

(1)主要生产项目5200万元,其中:建设工程费占55%,设备购置费占30%,安装工程费占15%。

(2)配套项目5530万元,其中:建设工程费占50%,设备购置费占34%,安装工程费占16%。

(3)工程建设其他费用210万元,基本预备费率为15%,建设期内涨价预备费率为6%,固定资产调节税率为5%。

(4)项目建设资金来源为自有资金和贷款,建设期内贷款总额为5000万元,贷款年利率为6%(按月计息),还款方式为在运营期前5年内等额还本,利息照付方式,贷款在建设期第一年投入30%,第二年投入50%,第三年投入20%,各年投入资金在年内均匀使用。

(5)预计项目建设期投资全部形成固定资产,使用期限10年,残值率3%,按直线法计提折旧。

(6)项目投产后定员1200人,每人每年工资和福利6000元,每年的其他费用530万元(其中其他制造费用400万元)。每年经营成本为 8300万元。各项流动资金的最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。所需流动资金全部以贷款方式筹集,拟在运营期第一年贷入60%,第二年贷入40%,流动资金贷款利率为3%(按年计息),还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

问题:

1.完成项目固定资产投资估算表,并计算出各项投资比例(表1.1)。

表1.1 建设项目固定资产投资估算表 (单位:万元)

答案

1、

注意:主观题答案仅供参考。

2、 类似工程人工费34306×22=754732元

类似工程材料费223.65×3100+200.06×620+1105.7×400+2600.6×58+2514.2

×60+879.024×180+324×140+583.2×160+155300=2013515.32元

类似工程机械费71600元

工程直接费754732+2013515.32+71600=2839847.32元

类似措施费2839847.32×18%=511172.52元

类似直接费2839847.32+511172.52=3351019.84元

类似间接费3351019.84×16%=536163.17元

所以,类似工程的成本3351019.84+536163.17=3887183元

类似工程成本造价3887183/5200=747.54元/m2

类似工程各项费用占成本造价的百分比:

人工费占成本造价的百分比:754732/3887183=19.42%

材料费占成本造价的百分比:2013515.32/3887183=51.80%

机械费占成本造价的百分比:71600/3887183=1.84%

措施费占成本造价的百分比:511172.52/3887183=13.2%

间接费占成本造价的百分比:536163.17/3887183=13.79%

拟建工程与类似工程在各项费用上的差异系数:

人工费差异系数25/22=1.14

材料费差异系数(3400×223.65+710×200.06+420×1105.7+63×2600.6+70×2514.2+500×879.024+200×324+180×583.2+155300×1.12)/2013515.32=1.24

机械费差异系数71600×1.09/71600=1.09

措施费差异系数21%/18%=1.17

间接费差异系数17%/16%=1.06

综合调价系数K=19.42%×1.14+51.80%×1.24+1.84%×1.09+13.2%×1.17+13.79%×1.06=1.184

则拟建工程平方米成本造价747.54×1.184+42×(1+17%)=934.23元

拟建工程总造价=934.23×(1+10%)×(1+3.42%)×6000=637.8万元注意:主观题答案仅供参考。

3、1.第1年应计利息=(0+3100×60%×50%/2)×7%=32.55万元

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%/2]×7%

=89.08万元

建设期贷款利息=32.55+89.08=121.63万元

故,第3年初的累计借款=3100×50%+121.63=1671.63万元

2.根据有关数据可填写项目还本付息表,如表1.4所示。

第3年总成本费用=2600+382.57+117.01=3099.58万元

第4年总成本费用=2600+382.57+97.51=3080.08万元

第5年总成本费用=2600+382.57+78.01=3060.58万元

第6年总成本费用=2600+382.57+58.51=3041.08万元

第7年总成本费用=2600+382.57+39.00=3021.57万元

第8年总成本费用=2600+382.57+19.50=3002.07万元

第9、10年总成本费用=2600+382.57=2982.57万元

第3年所得税=(3800-3099.58-228)×33%=155.90万元

第4年所得税=(4320-3080.08-259.2)×33%=323.64万元

第5年所得税=(5400-3060.58-324)×33%=665.09万元

第6年所得税=(5400-3041.08-324)×33%=671.52万元

第7年所得税=(5400—3021.57—324)×33%=677.96万元

第8年所得税=(5400-3002.07-324)×33%=684.40万元

第9、10年所得税=(5400-2982.57-324)×33%=690.83万元

5.静态投资回收期=5-1+|-668.48|/1454.29 =4.46年

项目的静态投资回收期Pt 为4.46年,小于行业基准投资回收期 Pc=8年,说明该项目是可行的。

注:主观题答案仅供参考

4、